#18 - 06/2020

- 01001100110118 – cyborg

- ιατροπολιτική: υγεία ή ελευθερία (και θάνατος!)

- εμβόλια mRNA: τα νανοσωματίδια σε γενετικές αποστολές

- το εργαστήριο του δρ. Καλιγκάρι και το νησί του δρ. Μορό: πανδημία και 4η βιομηχανική επανάσταση

- lock step

- the shape of things to come

- βιομετρία, ψηφιακές ταυτότητες κι εμβόλια

- πολλά, πάρα πολλά, και υγιεινά: τα health big data είναι ένα ακόμα χρυσωρυχείο

- το πολιτικό όνειρο της πανούκλας

- cashless: το χρήμα σαν cloud

- bytes & genes

cashless: το χρήμα σαν cloud

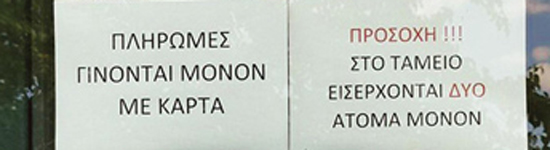

Μια κοινωνία (ένας κόσμος) χωρίς χρήματα θα ήταν, άραγε, πιο υγιής; Η ερώτηση δεν υποκρύπτει σκληρό αντικαπιταλισμό, ούτε νοσταλγία για επιστροφή στη φύση και στην “ανταλλακτική οικονομία”. Είναι τουλάχιστον μια δεκαετία που (και στα μέρη μας) γίνεται μια εκστρατεία κατά των μετρητών. Και υπέρ των ηλεκτρονικών πληρωμών. Τα επιχειρήματα που χρησιμοποιούνται για κάτι που είναι μια σοβαρή αλλαγή στις κοινωνικές συνήθειες και σχέσεις συχνά κινούνται στα όρια της γελοιότητας. Για παράδειγμα, όταν η ελληνική νομοθεσία επέβαλε στους εργοδότες να πληρώνουν τους μισθούς μέσω τραπεζών, το επιχείρημα ήταν “η καταπολέμηση της μαύρης εργασίας”!... Ως γνωστόν η “μαύρη δουλειά” εξαφανίστηκε έκτοτε...

Πού οφείλεται και απο πού προέρχεται η εκστρατεία “απονομιμοποίησης” του χρήματος με την γνωστή μορφή του (χαρτονομίσματα, κέρματα) και αντικατάστασής του από ψηφιακά νούμερα; Και γιατί δεν είναι επιθυμητή η παράλληλη λειτουργία των “φυσικών” και των “ψηφιακών” συστημάτων πληρωμών;

Αρχικά είναι εύκολο να εντοπιστεί ο ρόλος (και τα συμφέροντα) των τραπεζών σαν “μεσολαβητών της κίνησης του χρήματος”. Αποσαφηνίστηκε στα μέρη μας (όπως και αλλού, πχ. στην κύπρο) όταν κατέβασαν ρολά το καλοκαίρι του 2015, επιβάλλοντας ένα μέγιστο ημερήσιο όριο απόσυρσης χρήματος απ’ τους πελάτες τους (καταθέτες...) στα 60 ευρώ. Αλλά όλες οι χρεωκοπίες τραπεζών που προηγήθηκαν της κατάρρευσης της Lehman Brothers τον Σεπτέμβρη του 2008 ακολούθησαν το ίδιο μοτίβο: καταθέτες που ανησυχούν για την οικονομική κατάσταση της τράπεζας αποσύρουν μαζικά τις καταθέσεις τους - που είναι “φυσικό” χρήμα. Καμμία τράπεζα, ούτε η πιο “υγιής”, δεν έχει ποτέ διαθέσιμο παρά μόνο ένα κλάσμα των ποσών που της έχουν εμπιστευτεί οι καταθέτες. Αν ζητήσουν τα χρήματά τους μαζεμένοι οποιαδήποτε τράπεζα αδυνατεί να τους τα δώσει· και χρεωκοπεί. Πολύ ευκολότερα αν έχει ήδη προβλήματα.

Συνεπώς η “φυσική” μορφή του χρήματος, που επιτρέπει την φύλαξή του σε ιδιωτικούς χώρους (σπίτια, γραφεία) εκτός του τραπεζικού κυκλώματος ήταν, και παραμένει ένα τεράστιος πονοκέφαλος για την ύπαρξη και λειτουργία αυτών των ιδρυμάτων. Αν ήταν δυνατόν το χρήμα να πάρει μια τέτοια μορφή ώστε να είναι αδύνατο να φυλαχτεί οπουδήποτε αλλού εκτός απ’ τις τράπεζες, τότε θα έλυναν αυτόν τον στρατηγικό κόμπο. Και η μορφή αυτή υπάρχει πια: ψηφιακά νούμερα. Δεν μπορείς να αποσύρεις το ψηφιακό νούμερο / ποσό απ’ την τράπεζα, να το βάλεις στο πορτοφόλι σου και να το πας στο σπίτι σου! Το μόνο που μπορείς να κάνεις είναι να το μετακινήσεις από τράπεζα σε τράπεζα (είτε σαν πληρωμή είτε με οποιαδήποτε άλλη αιτολόγηση)· αλλά πάντα μέσα στο τραπεζικό κύκλωμα!

Σε μια αρχική φάση, λοιπόν, η εκστρατεία υπέρ του “ηλεκτρονικού χρήματος” ήταν εκστρατεία υπέρ των τραπεζών και των συμφερόντων τους. Όλα τα επιχειρήματα που χρησιμοποιήθηκαν για να παρουσιαστεί το “ηλεκτρονικό χρήμα” σαν πλεονέκτημα για τους υπηκόους ήταν από συζητήσιμα έως έωλα. Για παράδειγμα το επιχείρημα ότι “το ηλεκτρονικό χρήμα” δεν μπορεί να στο κλέψει ένας συνηθισμένος “πορτοφολάς”... Αποδείχθηκε γρήγορα πως είτε η κλοπή της πλαστικής κάρτας, είτε η “αντιγραφή” του pin, είτε άλλες τεχνικές μέθοδοι εξασφάλισαν στους ψηφιακούς πορτοφολάδες πολύ μεγαλύτερο και ασφαλέστερο τζίρο! Απ’ την άλλη μεριά η ανάπτυξη του ιδιωτικού διεθνούς εμπορίου και του διεθνούς τουρισμού έδωσαν μια όντως πρακτική αξία στη δυνατότητα πληρωμών με ηλεκτρονικά μέσα.

Εκεί που τα πράγματα άρχισαν να γίνονται πιο σύνθετα (και πιο επιθετικά) ήταν όταν δίπλα στις τράπεζες προστέθηκαν κι άλλοι ενδιαφερόμενοι υπερασπιστές του “ψηφιακού χρήματος”. Δεν αναφερόμαστε μόνο στις (κρατικές) εφορίες που, μέσω της κίνησης του χρήματος στο τραπεζικό κύκλωμα έχουν καλύτερο έλεγχο πάνω τους. Η “ηλεκτρονική πληρωμή” αφήνει υποχρεωτικά ίχνη· δημιουργεί data. Τα δεδομένα των πληρωμών για αγορές λιανικής (τα ποσά, τα είδη, η ώρα, το μέρος, η ταυτότητα του αγοραστή...) άρχισαν να γίνονται πολύτιμη πρώτη ύλη για τις διαφημιστικές (απ’ την στιγμή που μπορούσαν να κάνουν εξατομικευμένες διαφημιστικές προβολές στα κινητά των υπηκόων...) αλλά και για το σύμπλεγμα της ασφάλειας.

Αυτά είναι γνωστά. Εκείνο στο οποίο έχει ίσως δοθεί μικρότερη σημασία είναι ότι τρώγοντας έρχεται η όρεξη. Παρότι στον πρώτο κόσμο ένας αριθμός υπηκόων κάνει ένα μέρος των πληρωμών του ηλεκτρονικά (επειδή πράγματι κάτι τέτοιο τον εξυπηρετεί) αυτό το “ένα μέρος” απ’ το οποίο προκύπτουν data είναι λίγο τόσο για τους διαχειριστές και εμπόρους δεδομένων, όσο και για οποιονδήποτε άλλον θα ήθελε να ελέγχει, για οποιονδήποτε λόγο, την καθημερινή ζωή των κοινών ανθρώπων. Η ύπαρξη του “φυσικού” χρήματος και η επιμονή στη χρήση του άρχισε να γίνεται εμπόδιο.

Το εμπόδιο γίνεται σαφέστερο αν απομακρυνθεί κανείς απ’ τον πρώτο καπιταλιστικό κόσμο. Αν ακόμα και στις ηπα πάνω απ’ το 7,5% των υπηκόων ΔΕΝ έχει τραπεζικό λογαριασμό, ενώ άλλο ένα 18% έχει μεν αλλά τον χρησιμοποιεί όσο λιγότερο μπορεί· κι αν ειδικά οι “φτωχοί” στις ηπα (με κάτω από 15.000 δολάρια στην τσέπη τους τον χρόνο) είναι κατά 25% εκτός τραπεζικού κυκλώματος (χρησιμοποιούν ωστόσο λεφτά με την “φυσική μορφή” τους) μπορεί να καταλάβει κανείς πόσο μεγάλο μέρος των κοινωνιών του λεγόμενου “τρίτου κόσμου” αποτελεί διαφεύγουσα πρώτη ύλη (προσωπικών δεδομένων) και όχι μόνο για τις τράπεζες. Το να μην έχει κάποιος τραπεζικό λογαριασμό σημαίνει, πιθανότατα, ότι δεν έχει ούτε αστυνομική ταυτότητα (ή έχει πλαστή). Συνεπώς η μορφή και η χρήση του χρήματος μπορεί εύκολα να συνδεθεί με την δημόσια τάξη. Εντέλει, η πρόκληση της “κατάργησης του φυσικού χρήματος” είναι ένα δελεαστικό παγκόσμιο project - για τον έλεγχο της οικονομικής ζωής, των σχετικών δραστηριοτήτων (και όχι μόνο) 7,5 δισεκατομυρίων επιβατών του πλανήτη!

Φυσικά θα ήταν εύκολο να θεωρηθούν μανιακοί εκείνοι που έχουν βάλει στόχο να φακελώσουν το σύνολο του πλανήτη! Ωστόσο το να αρχίσει το φακέλωμα από όπου είναι δυνατόν (πάντα σε μεγάλα μεγέθη) είναι κάτι πιο ρεαλιστικό. Ειδικά αν τα κράτη - που είναι οι τυπικοί “δημιουργοί χρήματος”, μέσω των κεντρικών τραπεζών τους - ανακάλυπταν ότι έχουν τα δικά τους συμφέροντα σ’ αυτό το φακέλωμα. Ένα παράδειγμα είναι το ινδικό κράτος, με πληθυσμό 1,35 δισεκατομύρια. Πάνω απ’ τους μισούς δεν έχουν τραπεζικό λογαριασμό· και περίπου 300 εκατομμύρια δεν έχουν καν ταυτότητα. Στις τεράστιες (και φτωχές) αγροτικές περιοχές της ινδίας οι “χωριάτες” γνωρίζονται μεταξύ τους, τα μικρομάγαζα πληρώνονται τοις μετρητοίς, ενώ μπορούν να κρατούν “κιτάπια” με μικροχρέη των πελατών τους που πληρώνονται μαζεμένα περιοδικά: βερεσέ... Εννοείται πως όλη αυτή η “οικονομική ζωή” κινείται έξω απ’ τα ραντάρ της ινδικής εφορίας.

Στις 8 Νοέμβρη του 2016 το ινδικό κράτος προκάλεσε μια τεχνητή κρίση νομιμότητας των ρευστών, που σημάδευε ακριβώς τους “φτωχούς”, ανακοινώνοντας την ακαριαία απαγόρευση της χρήσης όλων των χαρτονομισμάτων 500 και 1000 ρουπιών - 5,8 και 11,7 ευρώ αντίστοιχα... Όσοι τα είχαν στα χέρια τους θα έπρεπε να τα ανταλλάξουν ως το τέλος εκείνης της χρονιάς με καινούργια των 500 και των 2000. Επειδή αυτή η ανταλλαγή θα έπρεπε να γίνει σε τράπεζες (και επειδή στις αγροτικές περιοχές οι τράπεζες δεν είναι είδος που χρειάζεται ιδιαίτερα) εκείνο το διάταγμα προκάλεσε όχι μόνο μαζικό πανικό, διαδηλώσεις, οδομαχίες κλπ, αλλά και τεχνητή έλλειψη “φυσικού” ρευστού, αφού πολλοί έπρεπε να περιμένουν μέρες και βδομάδες μέχρι να κάνουν την ανταλλαγή.

Η ψηφιοποίηση των πληρωμών μεταξύ των φτωχών ήταν, ίσως, ο πραγματικός στόχος εκείνου του εκβιασμού του ινδικού κράτους. Πέτυχε, αλλά μόνο ως ένα βαθμό. Κυρίως αυξήθηκαν οι πληρωμές μέσω εφαρμογών στα κινητά· ωστόσο όταν περί τα μέσα του 2017 είχε αποκατασταθεί η στοιχειώδης ομαλότητα στη χρήση χαρτονομισμάτων, ξαναέπεσαν. Αλλά τον Απρίλη του 2018 ο όγκος των ψηφιακών πληρωμών είχε διπλασιαστεί σε σχέση με εκείνες πριν την “δεσποτική ενέργεια” (όπως την χαρακτήρισε ο γνωστός ινδός οικονομολόγος Amartya Sen) στις 8 Νοέμβρη του 2016 [1Εννοείται ότι οι βιομήχανοι και οι τραπεζίτες υποστήριξαν τον “δεσποτισμό” του ινδικού κράτους...]. Έκτοτε δεν έχει παρατηρηθεί κάποια αξιόλογη μεταβολή.

Blockchain και ψηφιακά νομίσματα

Η εμφάνιση της τεχνολογίας blockchain και των “κρυπτονομισμάτων” με αρχή το bitcoin (αρχές του 2009), ήταν επανάσταση στον τομέα τόσο του “ηλεκτρονικού χρήματος” όσο και των “ηλεκτρονικών πληρωμών”. Η πρόθεση των κατασκευαστών και των χρηστών του bitcoin (και όσων ακολούθησαν) ήταν να παρακαμφθούν οι κεντρικές τράπεζες τόσο ως προς την έκδοση όσο και ως προς την διαχείριση / κυκλοφορία των νομισμάτων ως μέσων συναλλαγής. Η ιδέα και η εφαρμογή της ήταν ενδιαφέρουσα και τολμηρή από τεχνική άποψη· από οικονομική / νομισματική όμως έδειχνε απ’ την αρχή μεγάλη άγνοια στοιχειωδών λειτουργιών της (καπιταλιστικής) οικονομίας· εκτός αν αυτή η άγνοια ήταν ηθελημένη.

Εκ κατασκευής το bitcoin ήταν το πρώτο αμιγώς ψηφιακό νόμισμα / μέσο συναλλαγών που δεν είχε σχέση με τράπεζα. Πράγματι, και το bitcoin και τα επόμενα κρυπτονομίσματα “κινούνταν” ανεξέλεγκτα από οποιαδήποτε τραπεζική δομή σ’ όλο τον πλανήτη. Αλλά η ανταλλακτική τιμή του(ς) ήταν ένα βατερλώ· άξια προσοχής μόνο από τυπικούς τζογαδόρους του διεθνούς χρηματοπιστωτισμού. Αν και καταγγέλθηκε πως χρησιμοποιούνταν κυρίως απ’ τις μαφίες (για να μην ελέγχονται οι κινήσεις των χρημάτων τους), τα κυκλώματα του οργανωμένου εγκλήματος δεν είναι καθόλου αδιάφορα για την σταθερότητα της τιμής του νομίσματος που χρησιμοποιούν! Οι μεταπτώσεις στις “ισοτιμίες” του bitcoin με άλλα, συνηθισμένα νομίσματα (κυρίως το δολάριο), ήταν τόσες και τέτοιες ώστε πρακτικά θα μπορούσε να χρησιμοποιηθεί σαν σχετικά αξιόπιστο μέσο συναλλαγής μόνο μέσα σε στενά χρονικά περιθώρια.

Το αποτέλεσμα (τα “ελεύθερα” κρυπτονομίσματα) μπορεί να μην ήταν σπουδαία. Η τεχνολογία όμως, η blockchain, έμεινε [2Αναλυτικότερα Cyborg 14, Φλεβάρης 2019, blockchain: το πρωτόκολλο των θεών.]. Μια σειρά κράτη (αλλά και κάποιες επιχειρήσεις) ετοιμάζονται για αξιόπιστα ψηφιακά νομίσματα. Οι κρατικές εκδοχές έχουν πλεονέκτημα: η τιμή του ψηφιακού νομίσματος (και οι συναλλαγματικές ισοτιμίες του) θα υποστηρίζονται απ’ τις αντίστοιχες κρατικές τράπεζες. Το Πεκίνο και το ψηφιακό γουάν είναι έτοιμα από τεχνολογική άποψη, και το πρώτο επίσημο ψηφιακό νόμισμα πρόκειται να μπει το φθινόπωρο σε εφαρμογή στην κίνα αλλά σιγά σιγά και στις διεθνείς συναλλαγές του κινέζικου καπιταλισμού [3Το ψηφιακό γουάν θα στηρίζεται σ’ ένα διπλό σύστημα. Η “έκδοσή” του και η κυκλοφορία του προς τις εμπορικές τράπεζες και άλλους συναφείς χρηματοπιστωτικούς οργανισμούς θα γίνεται χωρίς blockchain. Η τεχνολογία αυτή θα χρησιμοποιείται στη διασπορά του νομίσματος, απ’ τις τράπεζες προς τους πελάτες τους.]. Τα κινεζικά ηλεκτρονικά υπερμαγαζιά Alibaba, Tencent και Baidu, με τις τεράστιες πελατειακές βάσεις τους σ’ όλη την ασία, συμμετέχουν ενεργά και απ’ την αρχή σ’ αυτήν την ιστορία.

Όλοι συμφωνούν πως όταν καθιερωθεί ένα ψηφιακό νόμισμα και γενικευτεί η χρήση του δεν θα υπάρχει οικονομική συναλλαγή, δοσοληψία, πληρωμή, που να μην ελέγχεται απ’ τον διαχειριστή του συστήματος· δηλαδή την κεντρική τράπεζα· δηλαδή τους φορολογικούς και όχι μόνο μηχανισμούς του αντίστοιχου κράτους, τις διαφημιστικές, και όποιον άλλον μπορεί να επεξεργαστεί και να αξιοποιήσει τα σχετικά big data [4Οι ηλεκτρονικές πληρωμές είναι αρκετά διαδεδομένες στην κίνα, κυρίως μέσω εταιρειών όπως η Alipay (της Alibaba) και η WeChat Pay. Υπάρχει παράλληλα το γουάν στη γνωστή “φυσική” μορφή, κέρματα και χαρτονομίσματα. ].

Παρότι αναφέρονται και μερικά ακόμα πλεονεκτήματα (π.χ. τα μικρότερα λειτουργικά κόστη στη διαχείριση των πληρωμών, μηδέν κόστος δημιουργίας των “φυσικών” νομισμάτων) το βασικό και χωρίς προηγούμενο είναι αυτό: ο γενικευμένος έλεγχος της οικονομικής συμπεριφοράς των υπηκόων και η τεχνική ευκολία του να δημιουργείται ένα εφ’ όρου ζωής ακριβέστατο “καταναλωτικό προφίλ” για τον καθένα χωριστά [5Ο πρώτος μεγάλος καπιταλισμός που θα καθιερώσει την χρήση αποκλειστικά ψηφιακών πληρωμών θα επιβάλλει καθοριστικά τα τεχνικά και λειτουργικά πρότυπα που θα ακολουθήσουν και οι επόμενοι στον πλανήτη. Το γεγονός ότι εδώ η πρωτιά ανήκει στο Πεκίνο έχει και μια ισχυρή δόση γεωπολιτικής αναμέτρησης, ειδικά με τις ηπα και την σταθερά μειούμενη “παντοκρατορία” του δολαρίου στις διεθνείς συναλλαγές...].

Το όνειρο ενός τέτοιου καθολικού ελέγχου δεν είναι αποκλειστικά κινεζικό. Σχεδόν το σύνολο των καπιταλιστικών κρατών το έχουν. Είναι γι’ αυτό που, εντελώς ξαφνικά, χρεώθηκε στον covid-19 KAI η (υποτιθέμενη) νοσηρότητα των κερμάτων και των χαρτονομισμάτων!!! Μια ακόμα προσπάθεια, άλλη μια παρότρυνση, άλλη μια πίεση εθελοντικής αποδοχής της αλγοριθμικής φυλακής...

Ziggy Stardust

ΣΗΜΕΙΩΣΕΙΣ

1 - Εννοείται ότι οι βιομήχανοι και οι τραπεζίτες υποστηρίξαν τον “δεσποτισμό” του ινδικού κράτους...

[ επιστροφή]

2 - Αναλυτικότερα Cyborg 14, Φλεβάρης 2019, blockchain: το πρωτόκολλο των θεών.

[ επιστροφή]

3 - Το ψηφιακό γουάν θα στηρίζεται σ’ ένα διπλό σύστημα. Η “έκδοσή” του και η κυκλοφορία του προς τις εμπορικές τράπεζες και άλλους συναφείς χρηματοπιστωτικούς οργανισμούς θα γίνεται χωρίς blockchain. Η τεχνολογία αυτή θα χρησιμοποιείται στη διασπορά του νομίσματος, απ’ τις τράπεζες προς τους πελάτες τους.

[ επιστροφή]

4 - Οι ηλεκτρονικές πληρωμές είναι αρκετά διαδεδομένες στην κίνα, κυρίως μέσω εταιρειών όπως η Alipay (της Alibaba) και η WeChat Pay. Υπάρχει παράλληλα το γουάν στη γνωστή “φυσική” μορφή, κέρματα και χαρτονομίσματα.

[ επιστροφή]

5 - Ο πρώτος μεγάλος καπιταλισμός που θα καθιερώσει την χρήση αποκλειστικά ψηφιακών πληρωμών θα επιβάλλει καθοριστικά τα τεχνικά και λειτουργικά πρότυπα που θα ακολουθήσουν και οι επόμενοι στον πλανήτη. Το γεγονός ότι εδώ η πρωτιά ανήκει στο Πεκίνο έχει και μια ισχυρή δόση γεωπολιτικής αναμέτρησης, ειδικά με τις ηπα και την σταθερά μειούμενη “παντοκρατορία” του δολαρίου στις διεθνείς συναλλαγές...

[ επιστροφή]